房地产定向加息将是持续性事件

来源:易租赁

|

作者:易租赁

|

发布时间:2021-05-07

|

929 次浏览

|

🔊 点击朗读正文

❚❚

▶

|

分享到:

我们之前说,在2021年,“房贷定向加息”会逐步出现。现在这一刻已经非常明显的来了,深圳表现的是比较晚的。并且,这将是一个持续性事件。意思是,真实的房贷利率在未来1年内,会继续走高。

房地产定向加息将是持续性事件

我们之前说,在2021年,“房贷定向加息”会逐步出现。现在这一刻已经非常明显的来了,深圳表现的是比较晚的。并且,这将是一个持续性事件。意思是,真实的房贷利率在未来1年内,会继续走高。

今天,媒体援引21世纪报道称,建设银行深圳市分行今日起调整房贷利率,首套房贷款利率执行LPR+45BP(相当于5.10%),二套房贷执行LPR+95BP(相当于5.60%),相比之前分别上调15BP和35BP。

加息单一事件不重要,重要的是后续。可以说,这个拉开了深圳银行系统定向针对房贷加息的序幕,也是深圳继严打房贷经营贷违规入楼市之后,又一个金融领域的动作。而相对于经营贷的“一次性”,加息所产生的影响经常是无形但严重的。

回到我们1月份的判断,当时我们已经明确:市场会出现货币政策温和收紧+定向加息,买房人宜早为之计。

从后续看,我们的货币政策确已展开了温和退宽,进入2021年以来,M2增速分别为9.4%、10.1%、9.4%,与去年底之前连续10个月双位数增长相比,已经进入温和下降通道。LPR依然持续了一整年未动——最新4.20的1年期LPR为3.85%,5年期以上为4.65%。这一点可以视作是货币政策不会“急转弯”、继续支撑实体的佐证,但是,同时我们也要看到,针对房地产的信贷政策,却已经出现“定向高压”态势——春节以来所有针对房地产的金融政策,都不能用“温和退宽”所涵盖,而是相当严厉的清查,明显表现出决策层不希望资金继续流入房地产的坚决心态。

深圳建行的行动,是上面大的政策思路的一个缩微,也是其它商业银行的跟随风向标。当然,在全国各地的动作里,深圳算是很慢的了。无论是增速还是绝对值,深圳的房贷利率都不高。

21世纪也对比了京沪穗的房贷利率——北京首套房贷利率最低为LPR+55BP(相当于5.20%),二套房贷利率最低为LPR+105BP(相当于5.70%);上海首套房贷利率最低为LPR+0(相当于4.65%),二套房贷利率最低为LPR+60BP(相当于5.25%);广州今年以来已三次调整房贷利率,目前首套房贷利率调整为最低LPR+75BP(相当于5.40%),二套房贷最低LPR+95BP(相当于5.60%)。

再看莞惠这些新一线或者二三线城市,有些已经破6%。

(来源:融360大数据研究院)

每次都是如此,越是金融发达、城市优质的地方,钱的价格越便宜,而越是金融不发达、城市不那么优质的城市,钱的价格越贵。因为银行也要风控。

为何银行纷纷提高利率,这里面有政策导向的意图,但骨子里,是今年的贷款易得性在快速下降。金融总量收缩,加上政策导向,意味着商业银行针对房地产的额度会显著减少。银行有上调利率的动力,以及实现条件。

如果要我们来判断房贷利率的走向,这将只是个开始,接下来,房贷利率还会继续上升,不仅是房贷利率,LPR也已是阶段性历史低位,未来也会阶段性上升。

但是,这个上升都将是温和的,不会超过前期高点。长周期的趋势里,中国的真实利率水平还是会下降。因此,不需要过分担忧。相对于利息而言,货币政策的总量管制变化更值得警惕。

这里我加入一些外围的佐证对比,大家可以更好的理解我上面那个判断。

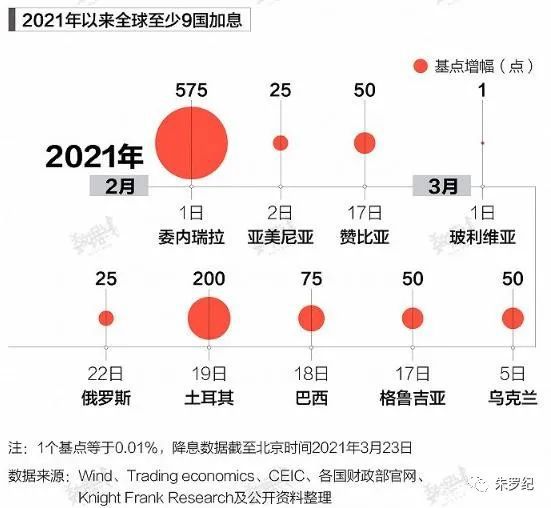

全球加息潮已经来临。

今年以来,至少9个国家展开了加息。最新是5.6,巴西再度加息75BP,两次加息一共加了150个基点。

前美联储主席、现美财政部长耶伦周一说,美国未来要加息,吓傻了美股。随后虽然改口示软,但是,我认为趋势很简单,美国通胀率持续上升是大概率事件,美联储未来只能选择加息,只是这第一炮不知道何时开而已。

总归而言,这个逻辑就如2009年一模一样,危机来临——全球超级宽松——货币宽松推升资产价格暴涨——疫情缓解(印度除外)经济强劲复苏——通胀高涨(巴西、俄罗斯通胀已经超标)——加息来临。

那为什么又说中国的利率会是温和上升的?因为在这一轮史无前例的超宽松刺激中,中国的货币政策放松是温和的,利率下调是最温和的(长端利率只下降20BP,短端利率也只是40BP)。对比全球,比如上面的巴西,还有俄罗斯,一次性降息100个基点;美联储一步降到零利率……全球在过去1年里放出超过20万亿美元或全球GDP的20%,绝大部分都比中国更夸张。

可能我们也看到自己的房价在大涨,但你如果对比一下全球就知道,这一轮资产价格大涨是全球性的,中国的房价既不是涨的最早的,也不是涨的最多的。相应,呼应本轮复苏,中国的货币政策展开猛烈紧缩,缺乏逻辑。第二个原因是,中国已经针对房地产展开了猛烈的打压,这个打压从现在看只是刚刚开始,它如果持续整个2021年,我也一点都不意外。大部分时候,这种短期严厉的打压之下,各个城市的房地产在环比价格上,都会非常“老实”。只要预判奏效,猛烈的收缩就没有理由继续加码。

这是我的判断。当然,考虑到我们的特色情况,我得说,很多买房人需要更进一步的警惕自身的债务水平,而事实上,大部分买房人经常忘了这一点。

利率的上升,说白了,就是加重买房人的债务。不要老是小看那一点点,考虑到我们很多的买房人,深陷于过去的路径依赖不可自拔,经常把杠杆用到极致,以至于当利率只需要向上波动个10-20%,已经房地产步入盘整期2年,便有很多人难以承担。

此其一,其二,我们的特殊性还在于,管理部门可以视市场的炒作情况随时停贷——严打房抵经营贷便是一例。这样的总量管制政策,对于商业银行的放贷行为会产生显著的“扰动”,并进而严重影响到买房人的借贷实现。

这是为什么我们一直以来都在强调,给自己留有余地,不要拼命上杠杆的理由。我们在市场里交易,总是需要学会在顺境的时候看到风险。但是经常的情况是,人们不能在逆境的时候看到机会,也不能在顺境的时候嗅到危险。结果,经常把自己陷入被动的境地——较长期的逆境一旦来临,才意识到没有留存足够的资金。

加息以及持续确定的加息预期,对抑制房地产过热而言,从来都是一个非常非常有效的经济手段。也许它不能终结周期,但它总是能够抑制周期。

我们现在正在面临这样的情况。对于买房人而言,不同的需求,在2021年,会有非常不同的感受。有些买房人,将会再一次拥有一个比较长的时间,耐心的看盘选择;有些买房人,则将会选择在“等待”中度过;而慢慢的,也会有些激进的买房人,将开始变得很难熬。